App-to-App et Open Banking : pourquoi ça change tout en termes d'expérience client

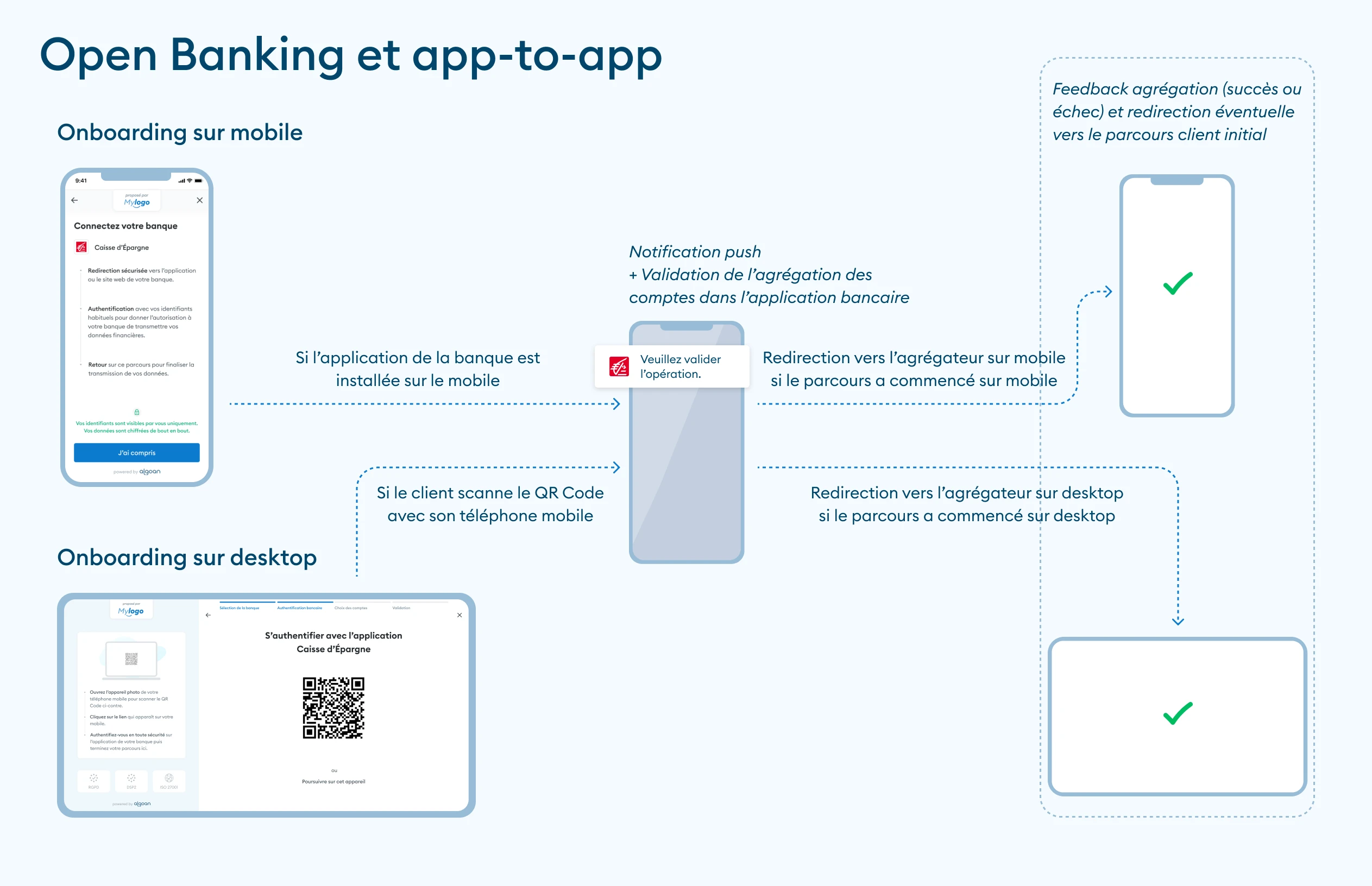

Lorsqu’un utilisateur connecte son compte bancaire via l’Open Banking, une étape est incontournable : il doit s’authentifier auprès de sa banque. Deux parcours existent : la redirection vers le site web de la banque, ou la redirection vers son application bancaire.

C’est ce deuxième cas qu’on appelle l’app-to-app. Et il change radicalement l’expérience utilisateur.

Une nouvelle manière de s’authentifier

Au lancement de l’Open Banking, la redirection vers le site web de l’établissement bancaire était la norme. Cela pouvait vite devenir fastidieux, voire décourageant : se souvenir de ses identifiants ou devoir les retrouver, les saisir sur un petit écran… autant d’étapes sources d’abandon.

Aujourd’hui, la grande majorité des banques a adopté l’app-to-app.

Résultat :

- Plus rapide : l’utilisateur est redirigé automatiquement vers son application bancaire déjà installée.

- Plus simple : il s’identifie avec les moyens qu’il utilise déjà au quotidien (empreinte digitale, FaceID, schéma de déverrouillage).

- Plus sûr : la biométrie renforce la sécurité tout en réduisant les erreurs de saisie ou la nécessité de se souvenir de son mot de passe.

Certaines banques complètent le dispositif par un SMS de validation, mais quoi qu’il en soit, l’entrée dans le parcours d’authentification se fait dans un environnement familier et rassurant.

App-to-app sur mobile… et même sur ordinateur

L’app-to-app ne se limite pas au smartphone. Lorsqu’un utilisateur démarre son parcours d’agrégation depuis un ordinateur, Algoan Transaction Data propose une solution pour profiter des bénéfices du mobile : le QR code.

L’utilisateur :

- scanne le code affiché à l’écran avec son smartphone,

- est redirigé vers l’application bancaire de sa banque,

- puis une fois authentifié, peut poursuivre son parcours initial sur ordinateur.

En résumé

- Si l’utilisateur a installé l’application de sa banque sur son smartphone, il peut y être redirigé automatiquement quel que soit le device initial,

- Il s’authentifie avec sa méthode habituelle (biométrie, code, ou SMS),

- Puis revient à son parcours d’origine.

Selon le téléphone, le navigateur et la configuration choisie par la banque, l’expérience peut varier légèrement mais reste fluide et naturelle.

En conclusion

En conclusion, avec l’app-to-app, l’Open Banking est passé d’un parcours souvent perçu comme lourd et contraignant à une expérience fluide, rapide et sécurisée. L’app-to-app est devenu le standard de fait, et contribue à faire de l’Open Banking un service non seulement sécurisé, mais aussi agréable et naturel pour les utilisateurs.

Pour les acteurs qui intègrent l’Open Banking, c’est aussi un levier concret pour réduire l’abandon et améliorer les taux de conversion, en offrant aux utilisateurs un parcours plus simple et plus familier.

Groover Anderson, Product Manager chez Algoan.

Ça peut aussi vous intéresser

.webp)

Un projet ? Une question ?

Vous souhaitez changer votre manière de prendre vos décisions de crédit ? Discutons-en !