Comment Sofinco, le leader européen du crédit à la consommation, transforme l’octroi de crédit grâce à l’Open Banking

Sofinco : un acteur historique du crédit à la consommation

Filiale du groupe Crédit Agricole Personal Finance & Mobility, Sofinco est un acteur majeur du financement aux particuliers en France. Présente aussi bien en ligne que sur les points de vente partenaires, comme ceux du groupe Fnac Darty, l'entreprise propose une gamme complète de solutions de crédit : prêt personnel, crédit renouvelable, paiement fractionné, etc. Engagée dans une stratégie d’innovation, Sofinco place l'expérience client et la maîtrise du risque au cœur de son développement.

Une collaboration stratégique avec Algoan pour réinventer l'octroi de crédit

C’est en octobre 2023 que Sofinco et Algoan ont entamé leur collaboration autour d’une ambition commune : exploiter les apports de l’Open Banking pour améliorer l’efficacité de l’évaluation du risque de crédit tout en fluidifiant le parcours client.

Le projet a d’abord été lancé chez certains e-marchands partenaires de Sofinco, comme par exemple fnac.com, avant d’être élargi à l’été 2024 aux parcours digitaux sur sofinco.fr.

L’usage des solutions Algoan s’est progressivement étendu à l’ensemble des produits distribués par Sofinco : du prêt personnel amortissable au crédit renouvelable, en passant par le paiement fractionné, et ce maintenant sur tout type de montants.

L’intégration de l’Open Banking dans les parcours de crédit Sofinco

Grâce à l’Open Banking, Sofinco a pu repenser l’évaluation de la solvabilité de ses clients à travers un processus fluide, sécurisé et en temps réel.

Concrètement :

- Lors de la demande de crédit, après la saisie de quelques informations, le client est invité à se connecter à son ou ses comptes bancaires via une interface sécurisée (illustration à prévoir)

- Algoan récupère les données bancaires pertinentes (revenus, charges, incidents, etc.) par API.

- Ces données sont ensuite analysées pour fournir des indicateurs de solvabilité ainsi qu’un scoring comportemental.

- Sofinco intègre ces résultats dans son processus de décision pour proposer une réponse adaptée et instantanée.

Les produits Algoan au cœur du dispositif

Sofinco utilise les 2 produits “coeur” de la solution d’aide à la décision d’Algoan :

- Credit Insights : cette API permet d’analyser en détail les transactions bancaires pour reconstruire un budget client (revenus, charges fixes, reste à vivre…), détecter certains signaux de risque (irrégularités, rejets…) et déterminer la solvabilité d’un candidat à l’emprunt.

- Credit Score : ce score comportemental propriétaire utilise l’analyse fine des habitudes de dépenses, la régularité des revenus et le comportement bancaire global pour évaluer le risque de défaut.

L'Open Banking au service de la performance et de la conformité pour Sofinco

Cette approche innovante a généré plusieurs bénéfices tangibles pour Sofinco :

- Un parcours client simplifié : plus fluide et rapide, avec moins de saisie manuelle, notamment au niveau des charges et des revenus.

- Moins de justificatifs : grâce à l’analyse directe des comptes qui permet une vision exhaustive et actualisée de la situation financière, le nombre de pièces justificatives à fournir est réduit, voire supprimé dans certains cas.

- Une meilleure maîtrise du risque : l’évaluation budgétaire basée sur les données Open Banking étant plus fiable que celle basée sur les sources de données traditionnelles, le scoring comportemental permet de mieux distinguer les profils, notamment ceux habituellement mal scorés par les approches classiques faisant l’usage de critères socio-démographiques.

- Une analyse de solvabilité DCC2-compliant : L’exploitation et l’analyse de la donnée Open Banking rendent les parcours de crédit Sofinco DCC2-compliant by design. En effet, la DCC2 impose une analyse de solvabilité basée sur des “informations pertinentes et exactes”, aussi bien concernant les revenus que les charges. Avec une donnée exhaustive et parfaitement actualisée, d’une source fiable puisqu’elle provient directement de la banque sans intermédiaire, l’analyse de solvabilité fournie par Algoan répond parfaitement à cette nouvelle exigence.

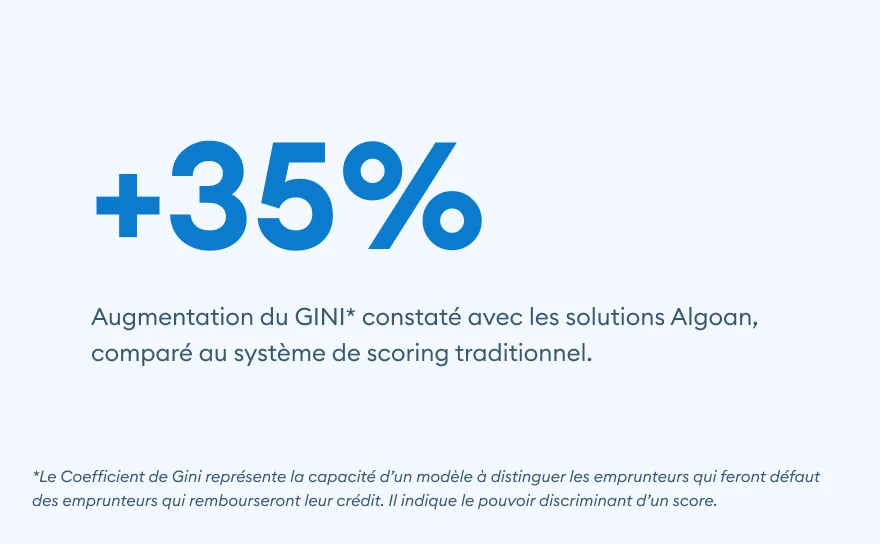

Les premiers résultats : des indicateurs prometteurs

"Depuis le déploiement des solutions Algoan, Sofinco a pu mesurer des gains de performance significatifs, avec notamment une augmentation de près de 35% du GINI avec ce nouveau système d’évaluation de solvabilité, par rapport au système traditionnel. L’Open Banking est un avantage pour les populations historiquement mal évaluées, notamment les prospects et les jeunes."

Damien Liège, Deputy Chief Credit Officer chez Sofinco (Crédit Agricole Personal Finance and Mobility)

Conclusion

La collaboration entre Sofinco et Algoan démontre concrètement la valeur de l’Open Banking appliqué au crédit à la consommation. Elle illustre comment des technologies innovantes peuvent transformer une industrie historique tout en répondant aux nouvelles attentes des consommateurs en matière d’expérience client et aux exigences réglementaires à venir.

"Notre collaboration avec Sofinco incarne parfaitement la mission d’Algoan : rendre l’octroi de crédit plus juste, plus rapide et plus responsable grâce à la puissance de l’Open Banking. Ensemble, nous avons démontré qu’innovation et performance peuvent aller de pair, au service d’une meilleure expérience client et d’une gestion du risque plus fine."

Michaël Diguet, CEO d’Algoan

Ça peut aussi vous intéresser

.webp)

Un projet ? Une question ?

Vous souhaitez changer votre manière de prendre vos décisions de crédit ? Discutons-en !